金管局加辣,樓市交投隨即轉淡,市場瀰漫濃厚的觀望氣氛,出現多宗轉買為租的個案。不少人誤以為收緊按揭後,九成按揭已絕跡,事實上首次置業人士及換樓客仍可透過購買按揭保險及「先沽後買」的換樓策略,借取高達九成的按揭買400萬以下物業。

Q:上車客(首次置業)現時最高按揭成數是幾多?

A:銀行「一按」按揭為6成,如樓價400萬元以下,可向按揭證券公司透過按保方式借最多達9成按揭,但須符合按揭證券公司提出的更嚴謹審批資格。

Q:首次置業人士,如何才能符合按揭證券公司的9成按揭申請資格?

A:首次置業人士,即申請時並未持有任何物業,而且屬於固定受薪及其入息供款比率為45%或以下。如果想一併申請保費扣減,則須符合5年內並未有持有任何物業的資格。

Q:如果超過入息供款比率、金管局或按揭證券公司規定上限,怎麼辦?

A:一般可透過增加擔保,提高入息總額,也可延長還款期,將每月供款攤分,最長還款期為30年。

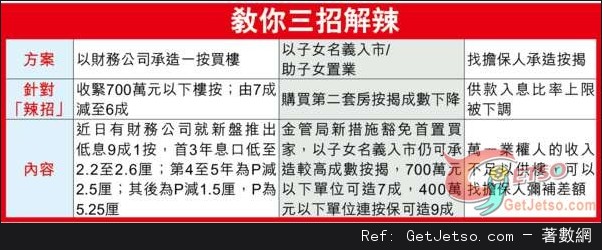

Q:按揭保險或財務公司在提供「二按」有甚麼分別?

A:按揭保險是按揭證券公司提供超過按揭上限的貸款,提供保險擔保,息率及年期跟「一按」一般,但須向按揭證券公司提交保費;而財務公司則是以物業貸款形式提供資料,息率一般偏高,而且還款期會較短。

Q:換樓客最多可以借取幾多成按揭?

A:換樓客如果採用「先沽後買」形式入市,購買400萬元以下物業,可以透過按保借取最多9成按揭,而購買600萬元以上物業,則最多只可借取6成按揭;至於「先買後沽」換樓客購買400萬元以下物業,可以透過按保借取最多8成按揭,而購買600萬元以上物業,則最多只可借取6成按揭。

Q:「先買後沽」的換樓客,在供款與入息比率上有何分別?

A:以「先買後沽」形式入市的換樓客,則須在提取貸款後6個月償還原有按揭貸款的全部餘額,才能夠採用供款佔入息5成的比率,並在加息3釐壓力測試下為6成,否則須下調10%。

Q:自用及投資物業在申請按揭時的分別?

A:自用的住宅單位最多可借取6成「一按」按揭,連同最多3成按保,最多達樓價9成,而用作投資的住宅單位則最多只可借取5成按揭。

Q:如何界定甚麼為「自用」物業?

A:除了購買作自住的物業外,由業主或其直屬家庭成員,即父母、配偶、子女及兄弟姊妹所佔用的物業。